Partager sur les réseaux sociaux :

Après plusieurs reports, nous avons enfin une vision claire du périmètre et du calendrier de la réforme de la facturation électronique qui touchera la majorité des entreprises françaises à partir de 2026. Celle-ci a pour objet de modifier les règles de transmissions des factures entre professionnels, tout en renforçant leurs obligations légales en matière de déclarations.

Actuellement, 46 % des sociétés concernées par la réforme avouent ne pas savoir par où commencer et 6 % se disent même complètement perdues. Il est vrai que le sujet est vaste, et peut susciter de nombreuses questions. Comment adapter les processus existants pour être prêt à temps ? Quels sont les délais à respecter ? Quelles sont les spécificités qui s’appliquent au secteur immobilier ?

Dans cet article, nous abordons ces questions, en explorant d’abord les ramifications de la réforme et son impact sur le secteur immobilier, avant d’expliciter les mesures à adopter pour s’y préparer efficacement.

Qu’est-ce que la réforme de la facturation électronique ?

Avec la réforme de la facturation électronique, toutes les factures échangées entre les entreprises assujetties à la TVA en France (« B2B domestique ») devront être dématérialisées. En pratique, cela signifie qu’à partir de 2026 (ou 2027 pour les PME et micro-entreprises), les entreprises assujetties à la TVA devront émettre et recevoir des factures électroniques via des plateformes dédiées, qui devront également en extraire les données relatives à la TVA pour les transmettre à l’Administration Fiscale. Cet « E-invoicing » est une évolution majeure des process de gestion des factures, et s’accompagne d’une évolution des mentions obligatoires de ces mêmes factures.

Cette réforme intègre un second volet. En effet, elle imposera également la transmission de certaines informations de facturation relatives à la TVA à l’Administration Fiscale, pour des factures actuellement situées en dehors du périmètre de la facturation électronique. Ce processus est appelé « E-reporting », et s’applique soit aux factures professionnelles échangées entre des acteurs situés dans différents pays (« B2B international »), soit à celles à destination des particuliers sur le territoire français (« B2C domestique »).

Une plateforme dédiée à la dématérialisation

À partir de l’introduction de la réforme, les entreprises devront envoyer leurs factures via une plateforme de facturation. Jusqu’à récemment, deux options s’offraient à elles : le Portail Public de Facturation (PPF), et les Plateformes de Dématérialisation Partenaires (PDP). Ces dernières sont des organismes privés qui proposent un service d’échange de factures conforme à la réglementation, avec un service client dédié, une sécurité renforcée et des options visant à faciliter l’intégration fluide avec les systèmes existants.

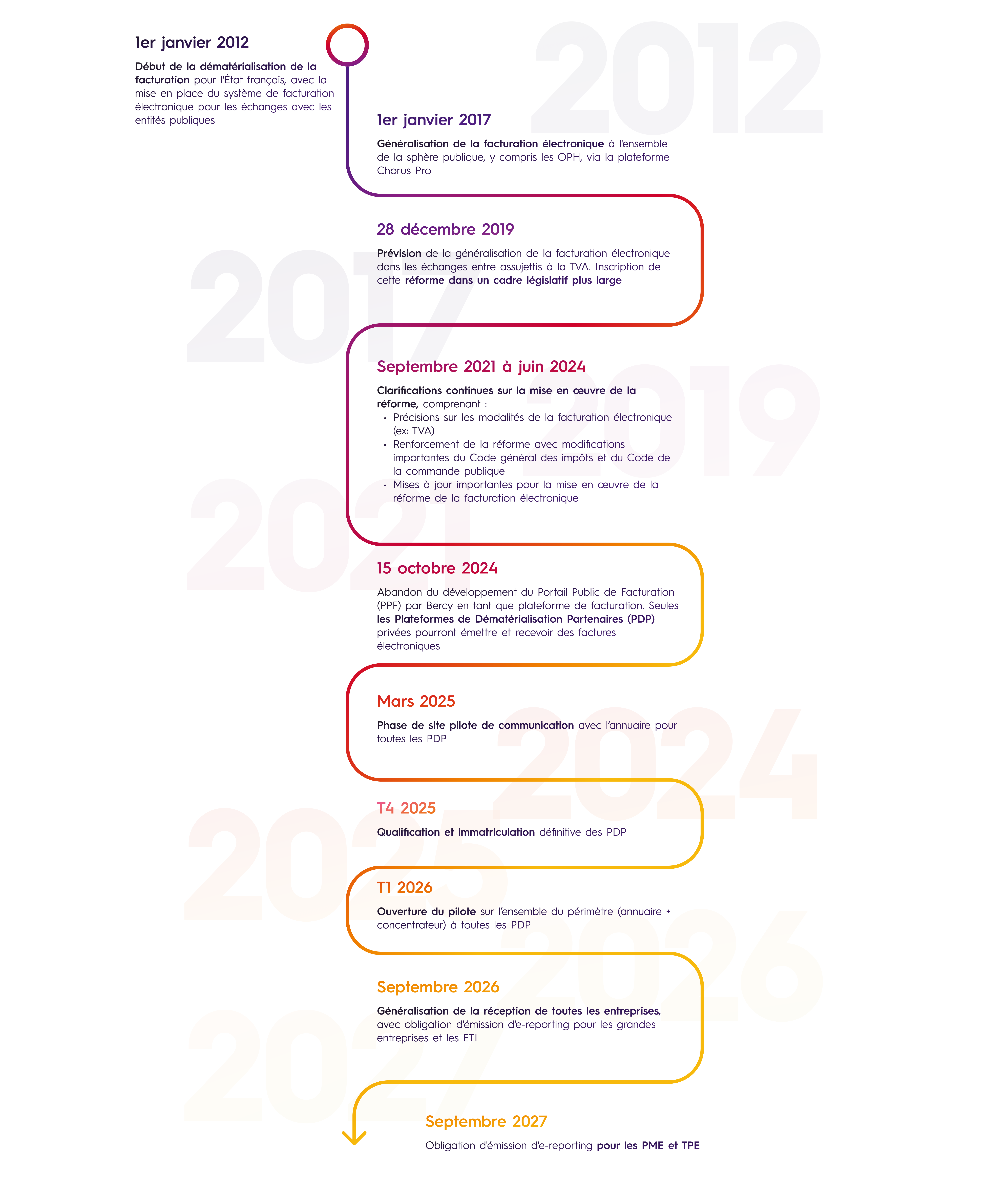

Le 15 octobre dernier, la direction générale des Finances publiques (DGFiP) a annoncé que la plateforme publique PPF n’offrira finalement pas de fonctionnalité d’échange de factures, pour se recentrer sur deux missions principales :

- Annuaire centralisé permettant la centralisation des informations concernant les entreprises concernées et leurs plateformes,

- Agrégateur de données pour l’administration fiscale.

Les PDP sont donc désormais les seules capables d’émettre et de recevoir des factures électroniques.

Les acteurs concernés par cette réforme vont donc devoir choisir un ou plusieurs partenaires parmi toutes les PDP qui seront immatriculées par l’Administration. Actuellement plus de soixante-dix PDP répertoriées dans cette liste officielle ont d’ores et déjà obtenu une immatriculation provisoire, et la DGFIP s’attend à recevoir de nouvelles demandes.

Les objectifs de la réforme

Selon le site officiel d’information administrative pour les entreprises, la réforme de la facturation électronique vise à remplir quatre objectifs :

- Lutter plus efficacement contre la fraude à la TVA,

- Améliorer la compétitivité des entreprises grâce à la dématérialisation : en effet, celle-ci permet de réduire les délais de paiement et donc de baisser la charge administrative des entreprises,

- Simplifier les obligations déclaratives de TVA grâce au pré-remplissage des déclarations,

- Améliorer le suivi de l’activité des entreprises en temps réel.

A plus large échelle, cette réforme fait partie de la transformation numérique entamée par l’État, qui vise à moderniser les échanges économiques en France pour mettre fin à l’ère papier et passer à la dématérialisation complète. Cette démarche s’inscrit dans une dynamique internationale portée en Europe par la Directive Européenne VIDA qui prévoit la généralisation de la facturation électronique dans toute l’Union Européenne à l’horizon du 1er juillet 2030.

Calendrier de la réforme

La réforme de la facturation électronique a été introduite en 2020. Son déploiement était initialement prévu sur quatre ans, avec un démarrage positionné progressivement à partir de juillet 2024.

Cependant, des difficultés concernant le périmètre de la réforme, notamment sur le E-reporting et la construction du PPF, et le fait que près de 30 % de grandes entreprises ne se sentent pas prêtes pour la transition, ont mené à un report de l’échéance.

Pour l’instant, il est prévu que la réforme entre en vigueur à partir du 1er septembre 2026 pour les grandes entreprises et les entreprises de taille intermédiaire, puis au 1er septembre 2027 pour les PME et les micro-entreprises. Ce calendrier s’applique aussi bien aux obligations de transmission de E-invoicing qu’à celles de E-reporting. La réception de factures électroniques s’applique à l’ensemble des entreprises concernées par la réforme dès le 1er septembre 2026.

L’œil de l’expert : L’impact de la réforme sur le secteur immobilier | Bruno Rispal, Product Manager chez Sopra Real Estate Software

Cette réforme représente un tournant majeur pour les entreprises françaises, quelles que soient leurs activités, et le secteur immobilier ne fait pas exception. Que vous soyez acteur du logement social, grand propriétaire ou gestionnaire de logements ou de centres commerciaux, vous devrez vous préparer à l’introduction de la facturation électronique en 2026.

La mise en œuvre de la réforme dans votre organisation nécessite d’anticiper et de respecter plusieurs étapes, indispensables mais à la complexité maîtrisable.

En premier lieu, il est nécessaire d’auditer vos processus de facturation pour analyser :

- Le volume de factures échangées,

- Les circuits de facturation (en réception et en émission), le niveau de dématérialisation et les progiciels ou connecteurs associés,

- Le contexte juridique et fiscal de vos fournisseurs et clients (professionnels, particuliers, assujettis, non assujettis),

- La classification de vos activités (assujettissement à la TVA, nature des partenaires).

Par exemple, la location de bureaux ou de commerces peut être soumise à la TVA et, de ce fait, concernée par la réforme (E-invoicing). En revanche, la location de logements meublés ou non-meublés est exonérée de TVA, et donc exclue de la réforme (mais concernée par le E-reporting).

L’identification de ces différents éléments devrait vous permettre d’aborder sereinement les enjeux de l’obligation de facturation électronique et le reporting associé.

Dans un second temps, il vous appartiendra de lancer les travaux de choix d’une plateforme de dématérialisation (PDP). Comme mentionné plus haut dans cet article, depuis octobre 2024, le PPF n’est plus disponible pour l’échange de factures électroniques et il faut obligatoirement se tourner vers une PDP.

Pour les Offices Publics de l’Habitat (OPH), la plateforme Chorus devrait rester le point d’entrée de vos factures fournisseurs. Pour l’émission de factures et le E-reporting, l’Administration nous indique que les travaux sont toujours en cours.

Pour tous les autres acteurs, la question à se poser peut-être la suivante : comment choisir la meilleure plateforme pour votre activité ?

Chaque PDP doit être en mesure d’accepter et de transmettre les factures dans les formats définis dans le cadre de la réforme, et d’assurer une interopérabilité avec les autres acteurs du marché. En complément, chacune d’elles peut proposer des fonctionnalités variées, mais toutes ne seront donc pas forcément pertinentes pour vous. Il est donc important de sélectionner une solution qui vous permettra d’être en conformité avec les exigences de l’administration fiscale, et avec vos besoins métiers, sans surinvestir dans des options qui pourraient s’avérer superflues.

Malgré ces complexités, je pense que cette réforme sera vectrice d’opportunités pour les acteurs du secteur immobilier. Elle représente une occasion de réexaminer les processus, de les améliorer, de les optimiser et de moderniser les systèmes internes. Chez Sopra Real Estate Software nous vous accompagnons pour réussir cette transition vers la facturation électronique.

Notre approche s’organise selon trois axes principaux :

L’optimisation des flux de données

Nous vous accompagnons pour fluidifier le traitement de la donnée : quelle est la donnée à transmettre et à recevoir ? A quel moment traiter cette donnée et à qui l’adresser ? Nos solutions automatiseront la réponse à ces questions, tant pour le E-invoicing que pour le E-reporting ou les factures hors du périmètre de la réforme. En émission de factures, nous faciliterons donc l’aiguillage de celles-ci selon leur positionnement au regard de la réforme.

L’intégration dans vos systèmes d’information

Nous facilitons la gestion des factures dématérialisées au sein de vos applicatifs métiers, avec leurs nouvelles informations favorisant la traçabilité et la production des cycles de vie, que ce soit en réception ou en émission de factures, avec les fournisseurs ou les clients, professionnels ou des particuliers situés en France ou à l’étranger.

La préparation à la gestion des cycles de vie des factures

Nous vous aidons à gérer l’ensemble du cycle de vie de vos factures électroniques, depuis l’émission jusqu’au paiement, en permettant de construire les factures au format Factur-X.

Fort de ses quarante années d’expérience et de plus de 600 collaborateurs dédiés à l’immobilier, Sopra Real Estate Software vous apporte une expertise de choix, ajustée à vos besoins, afin de conduire ensemble une transition fluide et sereine vers la réforme de la facturation électronique.

Nos actualités.

-

Événements

Sopra Real Estate Software sera présent au 84ème Congrès HLM

Le rendez-vous est pris pour le 84ème Congrès HLM de l’Union Sociale pour l’Habitat qui se tiendra du 24 au 26 septembre 2024 à Montpellier.

Lire la suite -

Événements

Sopra Real Estate Software partenaire premium du BIM World 2024

Sopra Real Estate Software, partenaire premium du BIM World 2024, vous accueillera sur son stand dédié à la solution Active3D le 3 et 4 avril 2024 à Paris Expo, Porte de Versailles.

Lire la suite -

Point de vue

Inflation du foncier : le Bail Réel Solidaire est-il une solution ?

Favoriser le vente HLM ou l’accession sociale à la propriété est devenu un véritable enjeu pour les bailleurs sociaux qui doivent innover pour compenser l’inflation des coûts de l’immobilier et particulièrement ceux du foncier.

Lire la suite